工控迎爆发风口!新型工业化重点赛道,三大核心环节龙头梳理

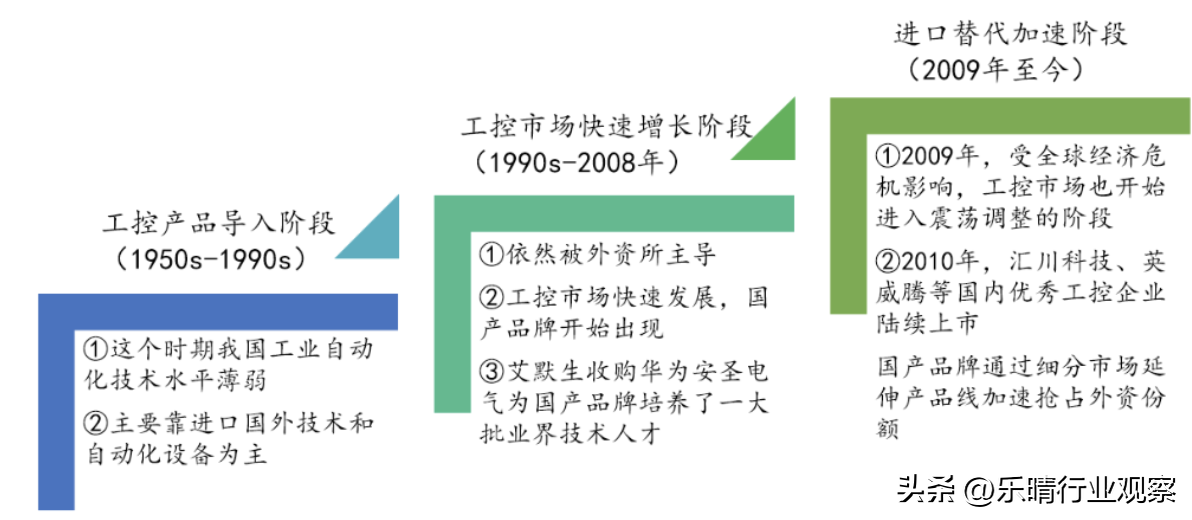

工控行业是一个典型的顺周期行业,工业企业库存周期平均运行42个月左右,而本轮周期已经运行了37个月,下行14个月。天风证券认为,工控行业有望充分受益于需求“量”的周期回暖和需求“质”的自动化加速、数字......

工控行业是一个典型的顺周期行业,工业企业库存周期平均运行42个月左右,而本轮周期已经运行了37个月,下行14个月。天风证券认为,工控行业有望充分受益于需求“量”的周期回暖和需求“质”的自动化加速、数字化升级。

由于“双碳”节能政策的推动以及国内制造业智能化升级的需求,国内工控市场需求存在一定的韧性。同时,伴随着国内人口老龄化的加速和工业智能化发展提速,预计未来国内工控市场仍将保持较高的增速,并有望带动工控产业链各环节的需求增长。

在中国智能制造2025战略的驱动下,以及全球制造业产业升级的推动下,根据MIR数据显示,到2025年我国工业自动化市场规模预计将达到3107.51亿元;而根据FrostSullivan数据则显示,预计到2025年全球工业自动化市场规模将达到5436.6亿美元。

工业自动化市场具有巨大的增长潜力,也将促进工控产业链各环节高速发展。

工业自动化控制主要利用电子电气、机械、软件组合来实现,也被称为工业控制或工厂自动化控制。

通过使用计算机技术、微电子技术、电气手段,工业自动化控制使工厂的生产和制造过程更加自动化、效率化、精确化,并具备可控性和可视性。

工控产业链的上游包括各类电子元器件、电力电子器材和钣金结构件;而下游则广泛应用于各类制造业中。

下游行业可细分为OEM型和项目型。OEM市场是批量供应,主要针对设备制造;项目型市场则是指工程整体自动化系统的设计和实施。

工控产品根据功能大致可分为三层:控制层、驱动层和执行层。

从2009年到2022年,运动控制市场份额占比增长明显,新一轮人工智能浪潮背景下,未来机器人的应用将进一步推动高端运动控制产品的发展。

1.PLC

PLC(可编程逻辑控制器)在工业自动化领域中属于控制层,起着承上启下的作用,向下与驱动层、执行层相连,向上则与信息层相接。

尽管PLC产品在自动化生产线上的价值相对较低,但作为控制系统的“大脑”,其重要性不言而喻。

同时,PLC具备软件生态系统,代表着工艺和算法的积累,因此客户粘性较强,品牌更换意愿不高。

相较于小型PLC和中大型PLC,小型PLC体积较小、价格便宜,但功能较为单一,IO接口点数也少于256个,因此适用于较为简单的生产系统。

中大型PLC则更适用于复杂的逻辑控制生产系统、连续生产过程控制以及大型生产设备的自动化控制。

从竞争格局来看,国外企业起步较早,技术积淀丰富,在中大型PLC领域具有一定优势。例如,作为行业领导者的西门子在我国小型PLC和中大型PLC市场中都占据着龙头地位,三菱和欧姆龙在中大型PLC的市场占比较高。

国内企业起步相对偏晚,但在小型PLC市场上已经具备一定的竞争力。

2022年我国的小型PLC市场竞争格局相对分散,呈现出一种“一超多强”的市场模式。

根据睿工业的统计数据,2022年汇川技术在小型PLC产品在中国市场的份额约为11.9%,位居第二(排名第一、三位的厂商及市占率分别是:西门子,41%;三菱,9.8%),成为内资品牌中的第一名。

到2023年第一季度,汇川技术的市场份额进一步提升至15.40%,市场竞争力持续提升。同时,信捷约占据6%的市场份额。

随着国内企业开始加码PLC领域,国产厂商的市场份额有望持续提升。

变频器是把电压与频率固定不变的交流电,变换为电压和频率可变交流电的装置,一般用于控制交流电机的转速或者输出转矩,其中输入电压不高于690V的变频器为低压变频器。

高压变频器主要针对项目型市场。根据中商产业研究院数据,近年来中国高压变频器市场规模不断增长,从2017年的120.33亿元增长至2022年的159.78亿元,CAGR为5.83%。

市场份额方面,中高压变频国产厂商中汇川技术、合康领先。其中,2022年汇川技术市占率为13.6%,逐步挤占施耐德等外资市场份额。

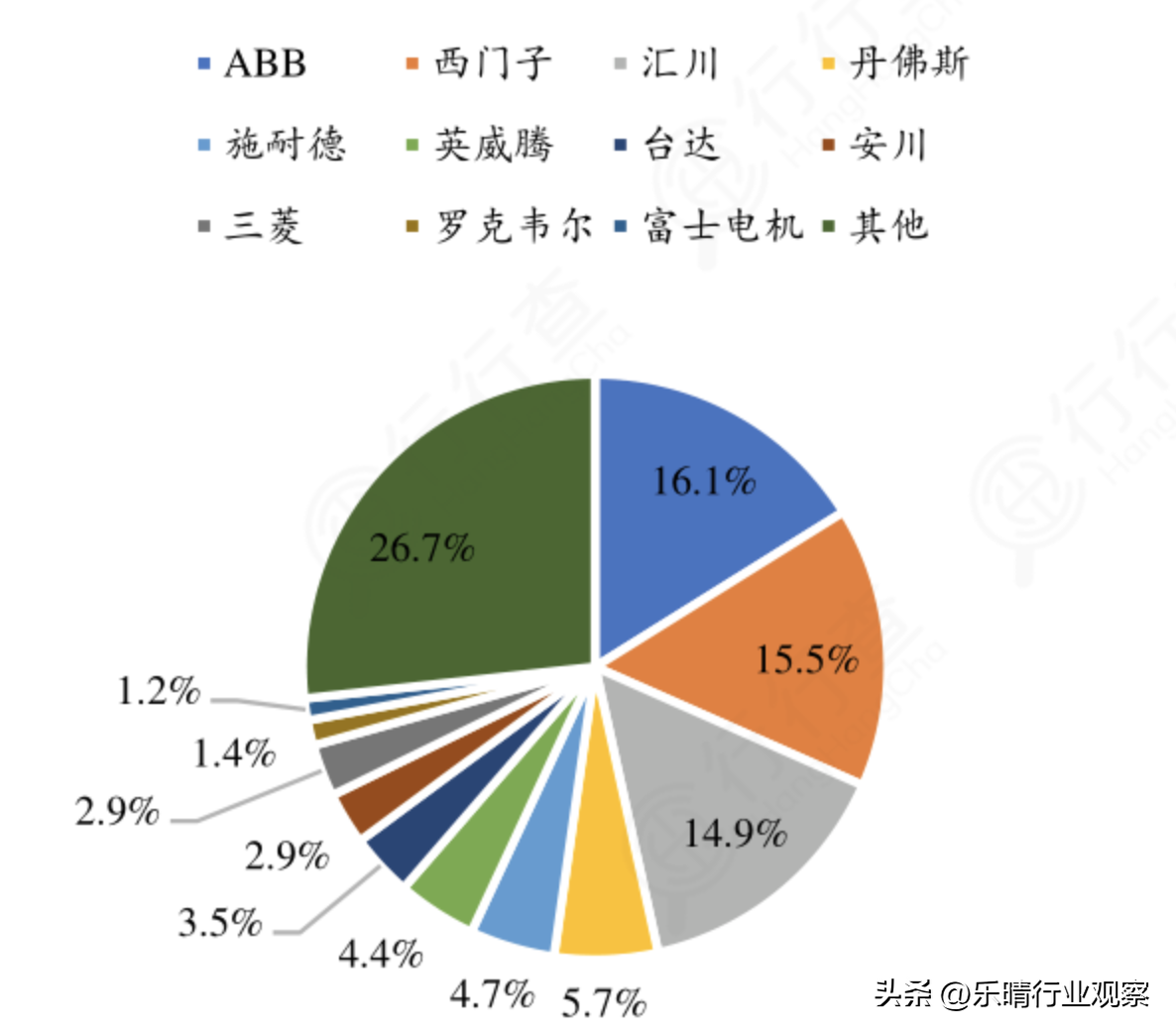

低压变频器方面,2022年ABB、西门子、安川、三菱、富士等外资品牌仍占据57.7%的市场份额,国产品牌方面,汇川低压变频器产品(含电梯专用变频器)在中国市场的份额从2022年约14.9%提升至2023H1的17.50%,排名从第三跃升至第一,此外英威腾占比也相对靠前。

2022年低压变频器市场竞争格局:

根据中国工控网数据,2020年至2022年,我国低压变频器市场规模分别达到236亿元、283亿元和290亿元,随着经济运行整体好转,下游需求逐步回暖,预计2025年市场规模将达到335亿元。

随着国产品牌定制化能力以及产品研发制造实力的提升,未来国产替代有望逐步落地。

电机按用途可分为驱动电机和控制电机两类。

在控制电机中,伺服电机是主要品类。

根据中商产业研究院的数据,2022年中国伺服电机市场规模达到181亿元,预计2023年将增长至195亿元。

市场格局方面来看,我国伺服电机行业可分为高端、中高端和中低端三个层次。

高端市场主要由国外品牌主导,而国内品牌主要集中在中高端和中低端。

从市场占有份额来看,国产伺服电机品牌的竞争力逐步提升。根据MIRDATABANK的统计数据,2021年上半年,国产品牌汇川技术在市场上的占有率从9.8%上升至15.9%,成功超越了安川等日系厂商,首次位列榜首。排名第二和第三的厂商分别为安川和台达,市场占有率分别为11.9%和8.9%。

结语整体来看,工控行业已经经历了数百年的发展,变得越来越成熟。它的进步也在一定程度上推动了工业的发展。在全球范围内,工控行业已经经历了近百年的洗礼,形成了少数跨国公司规模生产、瓜分全球市场的局面。这些公司包括西门子、施耐德、ABB、艾默生等,数量已经从最初的几百个减少到了几十个。

自2009年以来,中国的工控行业领军企业,如华为系、汇川技术和英威腾等,快速崛起并实现了国产替代加速。

随着工业4.0的推进,工业设备的智能化和网络化程度越来越高,这给工控产业链带来了新的机遇和挑战。在这个趋势下,工控产业链的各个环节需要更加紧密地协同合作,提高转换效率,以适应工业设备升级的需求,提供更加优质、高效的服务。

本文链接:https://goko.jsntrg.cn/921763317076.html