2019年全球PLM市场增长7.6%,新冠疫情将影响深远!

2019年全球PLM市场增长7.6%,达到514亿美元,略低于去年预测的8.6%增长率。受新冠疫情影响,预计2020年全球PLM市场的增长率为2.4%。4月10日,CIMdata总裁PLM资深专家Pe......

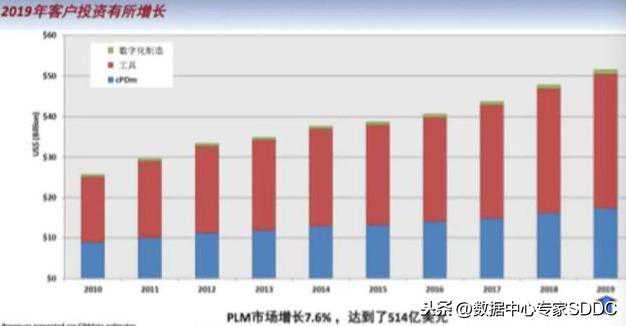

2019年全球PLM市场增长7.6%,达到514亿美元,略低于去年预测的8.6%增长率。受新冠疫情影响,预计2020年全球PLM市场的增长率为2.4%。

4月10日,CIMdata总裁PLM资深专家PeterBilello、CIMdata副总裁StanPrzybylinski和e-worksCEO黄培博士在线分享了2019年全球PLM市场发展概况,多维度剖析过去一年PLM投资的变化趋势和领导厂商动态,并对新冠疫情影响下的PLM市场发展趋势与挑战进行了展望。

根据CIMdata的预测,2019年全球PLM市场增长7.6%,达到514亿美元,略低于CIMdata去年预测的8.6%增长率。其中,cPDm市场增长7.2%,达到174亿美元,cPDm软件市场增长快于服务市场;工具市场增长7.7%,达到331亿美元,AEC、其他工具和仿真引领工具市场增长;数字化制造市场增长8.6%,达到8.9亿美元。

总体来看,所有细分市场均保持增长,只有多学科机械CAD市场发展与去年持平。

CIMdata研究表明,智能互联产品对诸多行业取得成功变得愈发重要,96%的企业认为智能互联产品对他们赢得市场有着重要的作用。所以,智能互联产品的开发和管理方式正在改变PLM的定义及实现途径,在这个进程中,人工智能、图数据库和其它新兴技术得到越来越具体的应用,有着广阔的发展前景。

从历史数据来看,全球大部分PLM投资来自汽车、国防航空、高科技和工业机械等行业。通过对上述行业的近200家制造企业调研显示,65%的企业拥有多个PLM解决方案,这与PLM市场频繁的并购紧密相关,许多PLM公司通过兼并收购获得了多个解决方案;目前PLM应用的热点仍偏向传统PDM领域,包括文档管理、生命周期管理、深层CAD管理、数字样机与合规等;实施规模分布显示,近58%的调查企业每年PLM预算超过100万美元,预算低于50万美元的企业占比则为14%;总体来看,大部分企业认为PLM技术值得持续投入,84%的企业表示在2020年将对PLM投入保持不变或增长。

通过对企业管理层的调研,14%的管理层正确认识到PLM的价值,相比2019年的16%有所下降,这一趋势变化与企业系统之间的定位重叠、投资回报率不够明晰有关。从调研数据来看,仍有56%的调查者认为PLM术语是当前的热词。CIMdata总裁PeterBilello指出,PLM对企业来说仍至关重要,它不仅仅是一项技术和一个IT系统,更是支撑企业研发的战略性业务手段。

通过对全球近700家公司的调研,过去一年CIMdata与e-works共追踪到106起并购,略低于2018年的123起和2017年的135起,但高于2015年的95起并购和2016年的74起并购。

DassaultSystèmes并购了elecworks(电气CAD)以及Medidata;

Autodesk收购BuildingConnected,数字建筑网络成为AutodeskConstructionCloud的核心;

PTC收购Onshape,SAP收购了Qualtrics(体验管理);

SiemensDigitalIndustriesSoftware并购了四家公司,涵盖SaabMedavTechnologiesGmbH(噪声、振动与声振粗糙度)、Atlas3D(直接激光烧结),MultiMechanics(有限元建模)以及ESTEQ(南美增值代理商)等领域;

Altair并购了SEAM(高频声振)以及DEMSolutions(离散元仿真)领域公司;

ANSYS收购了五家公司,包括Helic(电磁)、GrantaDesign、DfRSolutions(可靠性)、LSTC(LS-Dyna)以及Dynardo(流程整合及设计优化)

除此之外,

Cadence收购了AWRCorporation(高频射频);

Synopsys并购了QtronicGmbH(汽车仿真、测试)、eSilicon以及IPDINI(FPGA开发板);

Zuken收购了VitechCorporation(基于模型的系统工程);

埃森哲再次频繁出手,并购了15家,涉及物联网、分析/AI技术领域(Analytics8、ClarityInsights、Knowledgent、PragsisBidoop)、区域性系统集成商,并支持工业(EnterpriseSystemPartners、Zielpuls)等领域;

Hexagon则收购了Etalon(生产质量数据)、AMate(增材制造仿真)、MelownTechnologies(景观可视化)、VolumeGraphics(工业CT),Thermopylae(地理空间)等5家公司;

RockwellAutomation并购了Emulate3D(工业自动化仿真);

SchneiderElectric并购了AutoGrid(AI/ML)。

从厂商分布来看,绝大部分PLM市场被业界领导厂商掌控,包括DassaultSystèmes、Oracle、PTC、SAP、SiemensDigitalIndustriesSoftware等,Aras正在迈入PLM领导厂商阵营。

其他主要提供商包括Autodesk、IBM、IFS、Infor和专注于日本市场的NEC,以及包括如中国、俄罗斯等区域市场的本土提供商。

值得一提的是,Autodesk和PTC已基本上完成许可证向订阅模式的转型,是否会带动其他厂商的跟进,仍有待市场的检验。

另外,由埃森哲等公司引领的PLM系统集成商、增值代理商成为最活跃的细分市场。具体到cPDm市场中,服务收入占比为58.8%,主要由此类独立服务提供商带动。相比cPDm整体解决方案提供商,2019年软件收入占比67.4%,服务收入占比则为32.6%。

总体而言,PLM主要厂商在试图凸显差异化,进一步扩大业务和行业覆盖范围。

3、新冠疫情将对PLM市场产生深远影响CIMdata预测,新冠疫情对未来12-18个月的PLM市场将产生影响,2008-2009年的金融危机对PLM市场造成的震荡就是一个例子。

从对经济的影响来看,大规模的隔离、旅行限制和扩大社交距离措施导致第二季度末之前消费者和企业支出大幅下降,从而导致经济衰退。预计到第二季度末,全球大部分地区的疫情会得到控制,但经济衰退的自我强化效应开始显现,并将衰退持续到第三季度末。由于消费者全年削减开支,消费需求受到了影响,在受疫情影响最严重的行业,会形成一个恶性循环。

这些影响一定程度会传导至PLM市场。但CIMdata对2020年全球PLM市场的增长率预估为2.4%。相比较而言,2009年受金融危机影响全球PLM市场出现了9.6%的负增长。这意味着,尽管PLM投资正遭遇疫情影响,但CIMdata预估PLM市场投资仍处于上行通道。

除了对市场趋势的影响,新冠疫情对PLM技术的变化也将产生深远影响。譬如从传统的软件授权模式转向订阅模式将有助于企业止损;云技术的应用可以使人们随时随地的工作,PLM应用云模式也会成为一种优势;同时,面对面的咨询服务是否会发生改变,正成为业界面临的一大问题。

本文链接:https://goko.jsntrg.cn/318932626235.html