股市牛熊兴替——时间序列相似性量化分析

01引言“以史为鉴,可以知兴替”,这句话背后的逻辑是人性不变、历史重演。金融市场也一样,以历史行情为借鉴,可以了解行情涨跌、市场牛熊的更替。历史会重演是股票技术分析的三大假设之一,认为交易者心理与市场......

01

引言

“以史为鉴,可以知兴替”,这句话背后的逻辑是人性不变、历史重演。金融市场也一样,以历史行情为借鉴,可以了解行情涨跌、市场牛熊的更替。历史会重演是股票技术分析的三大假设之一,认为交易者心理与市场行为紧密相关,价格形态反映了交易者对市场预期的心理,因此市场会重复人性行为的变化。实际上,投资人类天性,成败取决大行情。利弗摩尔在《股票大作手回忆录》里强调:“想要赚大钱,你就必须在大波动里面去捕捉机会”。

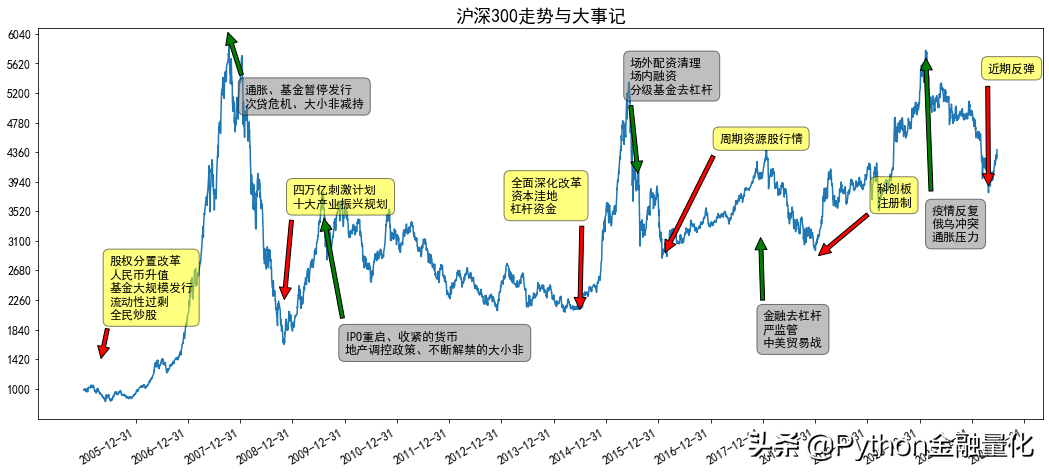

所谓“不谋全局者,不足谋一域”,天天盯盘的人容易只见树木不见森林,在股市每天的涨涨跌跌中迷失方向。要想在大波动里捕捉机会,还得适时跳出市场,站在全局的视角去分析和把握当前行情所处的阶段。本文以沪深300指数为例,对历史行情进行探索性分析,同时借助时间序列的相似性、动态规整分析,分析股市牛熊兴替的规律,考察当前行情所处的历史阶段,为整体把握和量化分析市场提供参考。每一次大的行情,如05-07大牛市、08年金融危机、15年股灾等都伴随着一定的历史背景(如下图所示),感兴趣的读者可结合事件驱动深入挖掘。

02

数据探索性分析

导入需要用到的模块

['']=['SimHei']['_minus']=Falseimportseabornassnsimporttushareastsfromfastdtwimportfastdtw获取数据

数据保存本地读取本地数据#index_close=_csv('index_',index_col=0)指数相关性分析

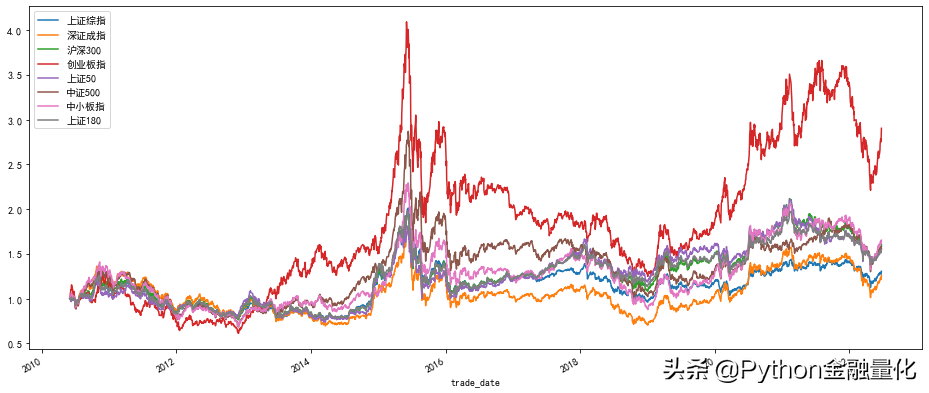

获取市场上常用的几个指数,包括上证综指、深证成指、沪深300、创业板指、上证50、中证500、中小板指和上证180价格数据,各指数的价格相关性如下表所示。市场上各指数的相关性均较高,其中大盘指数上证综指、深证成指、沪深300和上证50相关系数均在0.9以上,中小板和创业板指、中证500的相关系数0.9以上,沪深300与其他指数的相关系数均高于0.84,具有一定的市场代表性,因此下文以沪深300指数历史行情为例,探索市场的牛熊兴替。各指数的累计涨跌幅如下图所示,创业板的累计涨幅2倍多(2010年上市以来),整体上小市值指数上涨优于大市值指数。

index_()

(index_()/index_().iloc[0]).plot(figsize=(16,7));

下面通过编程获取某段时间期间指数的最大回撤和最大涨幅,以及持续时间。该部分代码较长,此处省略,完整代码见知识星球。

classPeriod_performance(object):def__init__(self,data,years):passdefcal_days(self,d0,d1):passdefmax_drawdown(self,ss):passdefmax_up(self,ss):pass

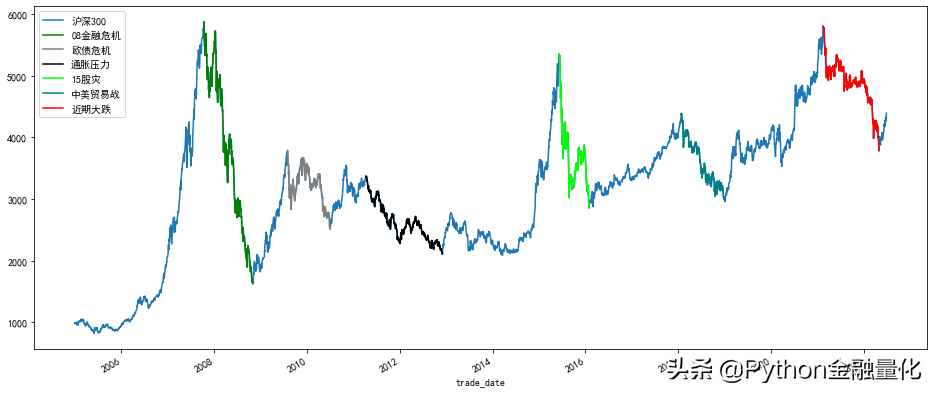

将1-3年内回撤超过30%视为市场熊市,2005年11月至2022年6月,共有6次大熊市,其中2007年10月16日——2008年11月04日期间跌幅最大,259个交易日跌幅高达72.3%。比较近的大跌实际上是自2021年2月10日至2022年4月26日,其中受俄乌冲突加剧、上海疫情反复、全局通胀预期、投资者悲观情绪蔓延等因素叠加影响,今年三月和四月份市场加速大跌,4月26日止跌反弹。

data=index_close['沪深300'].dropna()years=[('2007','2008'),('2009','2010'),('2011','2012'),('2015','2016'),('2018','2019'),('2021','2022')]ppf=Period_performance(data,years)md_df=_period_ret(flag=True)md_df

上述大跌都受到多个因素的影响,基于当时的历史背景,以某一个比较有代表性的事件或典型事实为代表,比如2007年10月16日——2008年11月04日期间正处于金融危机,因此下面使用“08金融危机”为代名词,以此类推。

dates=md_df[['起始日期','结束日期']].valuesevents=['08金融危机','欧债危机','通胀压力','15股灾','中美贸易战','近期大跌']colors=['green','gray','black','lime','teal','red'](figsize=(16,7))()foriinrange(len(dates)):data[dates[i][0]:dates[i][1]].plot(c=colors[i],label=events[i]);();

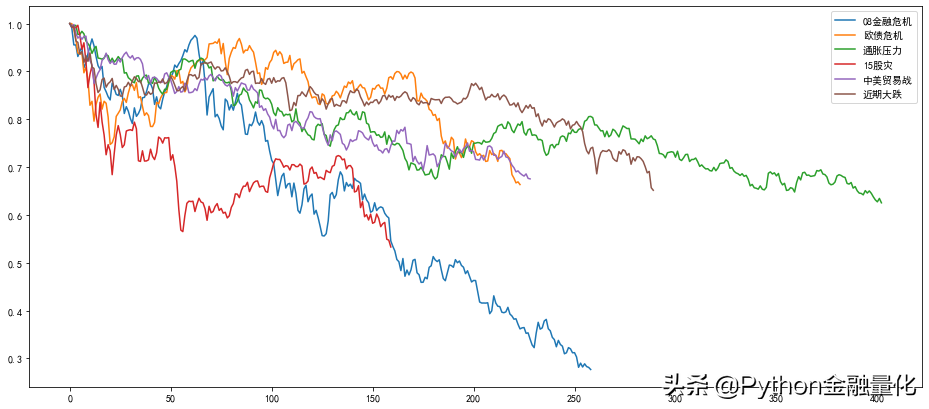

将这六个时间序列单独抽取出来进行可视化。

foriinrange(len(dates)):d0=dates[i][0]d1=dates[i][1]dd=data[d0:d1]_index(drop=True,inplace=True)day0=_datetime(d0).strftime('%Y%m%d')day1=_datetime(d1).strftime('%Y%m%d')(dd/[0]).plot(figsize=(16,7),label=events[i]);()

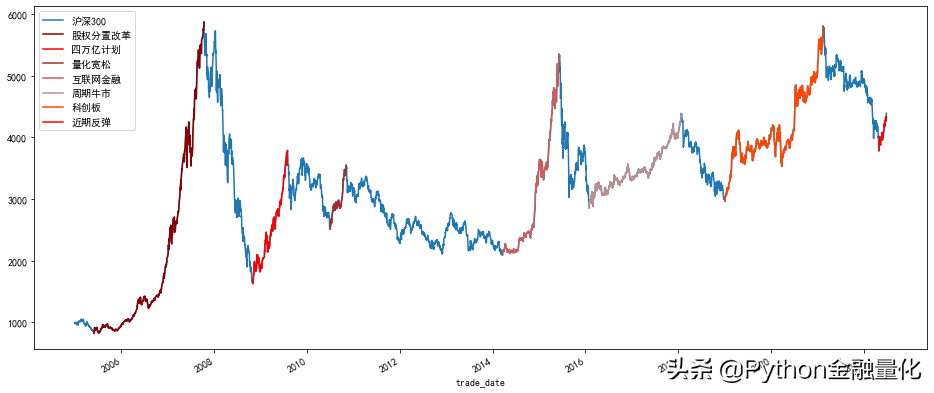

大跌之前必有大涨,反之亦然,这是物极必反的道理。通过历史行情回溯,沪深300指数共经历了六次大牛市(把最近一次反弹放在一起做对比),可见A股市场并非市场传言的“牛短熊长”,实际上,牛熊的兴替更迭周期类似,上涨周期长,下跌相对周期较短。在“08金融危机”股市暴跌之前(持续259交易日),A股市场经历长达576个交易日的超级牛市,最大涨幅高达618%,至今还未有被突破(创业板2010年才出现,2015年创历史新高)。交易者在这段时间参与股市获得很高的收益,但大多数人在随后的大跌中不但交回盈利还倒亏本金。指数最近的一次反弹是2022年4月26日至今(6月27日),沪深300指数两个月反弹了15%。

upd0=dates[:,1]upd1=dates[:,0]upd0=(upd0,0,_datetime('2005-01-01'))upd1=(upd1,len(upd1),_datetime('2022-06-23'))years1=list(zip(upd0,upd1))ppf1=Period_performance(data,years1)max_up_df=_period_ret(flag=False)max_up_df

类似的,为了分析方便,使用某一事件或典型事实来代替这些上涨期间。实际上每一次的大涨大跌都是多因素叠加共振的结果,其中的典型事件可能起到催化剂作用,而投资者的交易情绪更像是一堆干柴,遇火则燃。

dates1=max_up_df[['起始日期','结束日期']].valuesevents1=['股权分置改革','四万亿计划','量化宽松','互联网金融','周期牛市','科创板','近期反弹']colors=['DarkRed','red','Brown','IndianRed','RosyBrown','OrangeRed','Red'](figsize=(16,7))()foriinrange(len(dates1)):data[dates1[i][0]:dates1[i][1]].plot(c=colors[i],label=events1[i]);()

03

牛熊序列相似性分析

defget_time_series(data,dates):data_list=[]foriinrange(len(dates)):d0=dates[i][0]d1=dates[i][1]dd=data[d0:d1]_index(drop=True,inplace=True)data_(list(dd/[0]))returndata_listdefcal_similiarty(data,dates,events):df_temp=(get_time_series(data,dates)).Tdf=()name='下跌'if'危机'in''.join(events)else'上涨'df[name+'幅度']=df_(lambdax:abs(x-1).dropna().max())df[name+'速度']=df_(lambdax:abs(x-1).dropna().max()/len(()))df['持续时间']=df_(lambdax:len(()))=eventsreturndf

cal_similiarty(data,dates,events)

近期的大跌后反弹与“量化宽松”(2010.07.05-11.08)期间相类似。

cal_similiarty(data,dates1,events1)

defcalc_dtw(l_sr):dict_dtw={}foritem1,(l_sr,repeat=2):distance,path=fastdtw(item1[1],item2[1])dict_dtw[(item1[0],item2[0])]=distancereturndict_dtwdefplot_dtw(data,dates,events):data_list=get_time_series(data,dates)dict_dtw=calc_dtw(list(zip(events,data_list)))size=len(events)dist_matrix=(list(dict_())).reshape(size,size)df_dist_matrix=(data=dist_matrix,index=events,columns=events)(figsize=(10,8))color='Greens'if'危机'in''.join(events)else'Reds'(df_dist_matrix,square=True,annot=True,cmap=color)()

events=['08金融危机','欧债危机','量化宽松','15股灾','中美贸易战','近期大跌']plot_dtw(data,dates,events)

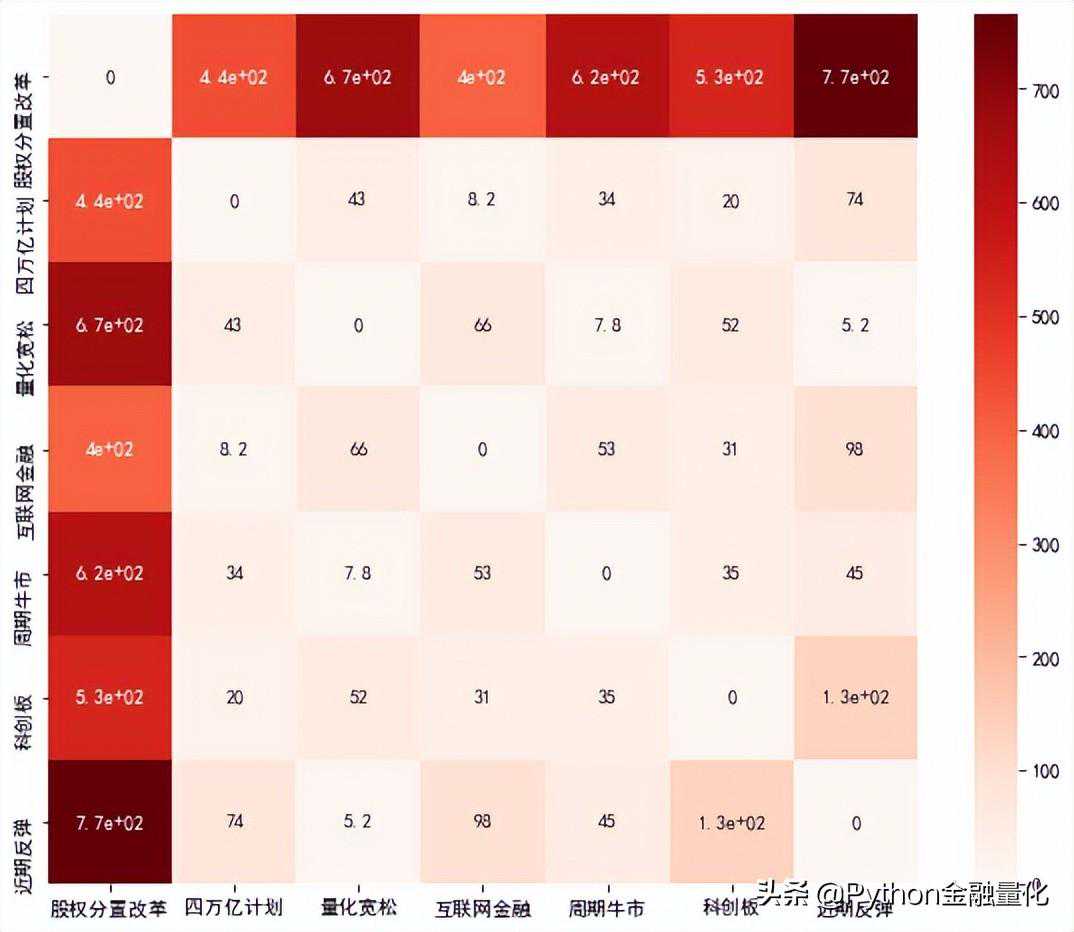

08金融危机与其他事件下的距离相对较远。离“近期大跌”距离最小(最相似)的是“中美贸易战”和“欧债危机”时间系列数据,与“最近反弹”最相似的是“量化宽松”,与前面分析结论大致相同。

events1=['股权分置改革','四万亿计划','量化宽松','互联网金融','周期牛市','科创板','近期反弹']plot_dtw(data,dates1,events1)

04

结语

本文以沪深300指数为样本,考察了A股市场2004年至2022年6月期间的牛熊更替情况,结合历史重大事件对市场行情进行了可视化,并利用时间序列的动态相关性分析方法——动态时间规整对比分析了牛熊期间价格时间序列的相似性。股市分析恰似盲人摸象,只有多维度多视角去分析才能更好的把握市场。通过本文的分析,可以得到一个启示:上涨和下跌就像硬币的两面,有涨必有跌,有跌必有涨。市场永远都有机会,大跌并不可怕,每一次大跌都是市场给的一次机会,但要把握好这样的机会,必须严格遵守交易纪律,及时做好止损,学会空仓等待;每一次大涨都是风险的积聚过程,提高风险意识,学会急流勇退,过多的贪婪只会黄粱一梦。

参考资料:;Similaritiesbetweenthecurrentbearmarketandthedot-combubble

本文链接:https://goko.jsntrg.cn/816531798012.html