WK 38 第83期 物资交易情报

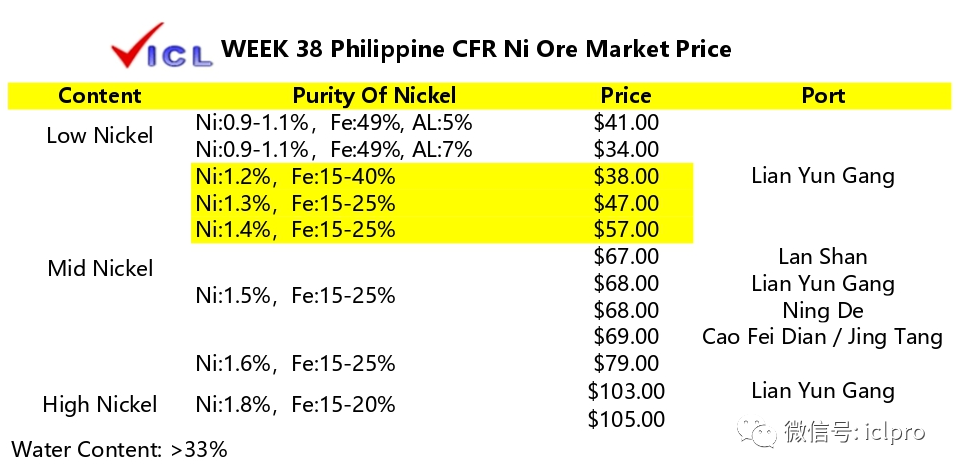

Nickel镍矿9月19日红土镍矿FOB价格环比上涨,近日矿山报价坚挺,零星高价成交兑现,但多数工厂仍在商谈中,目前Ni:0.9%低铝矿CIF41美元/湿吨,Ni:1.3%矿CIF47-48美元/湿吨......

9月19日红土镍矿FOB价格环比上涨,近日矿山报价坚挺,零星高价成交兑现,但多数工厂仍在商谈中,目前Ni:0.9%低铝矿CIF41美元/湿吨,Ni:1.3%矿CIF47-48美元/湿吨,Ni:1.8%矿CIF103美元/湿吨。

台风“梅花”过境后,后续仍有台风登陆,预计将对近期镍矿船舶运输造成一定影响。面临即将到来的雨季,目前菲律宾镍矿山挺价意愿强烈,Ni:1.3%FOB报盘至36美元,即期折算到岸50美元以上。下游高镍铁价格维持上扬走势,工厂利润修复后按需采购,市场议价重心有一定上涨,但考虑后期行情有走弱风险,高报价仍停留在议价阶段

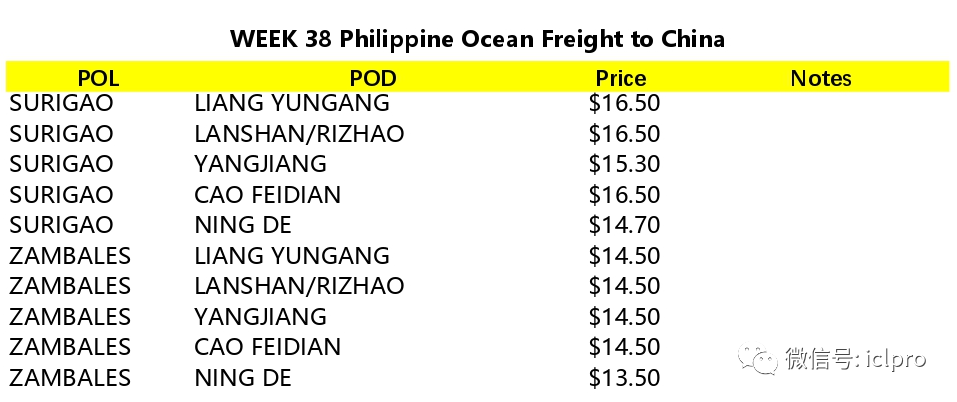

本周菲律宾红土镍矿价格以及印尼镍铁价格

ConstructionSands建筑砂

2022/09/19ICL建筑砂海外市场动态

【价格信息】

进口河砂

1.菲律宾:海外订单销售良好,持续加强自我投资

2.马来西亚:出口马尔代夫,国内少量现货有售

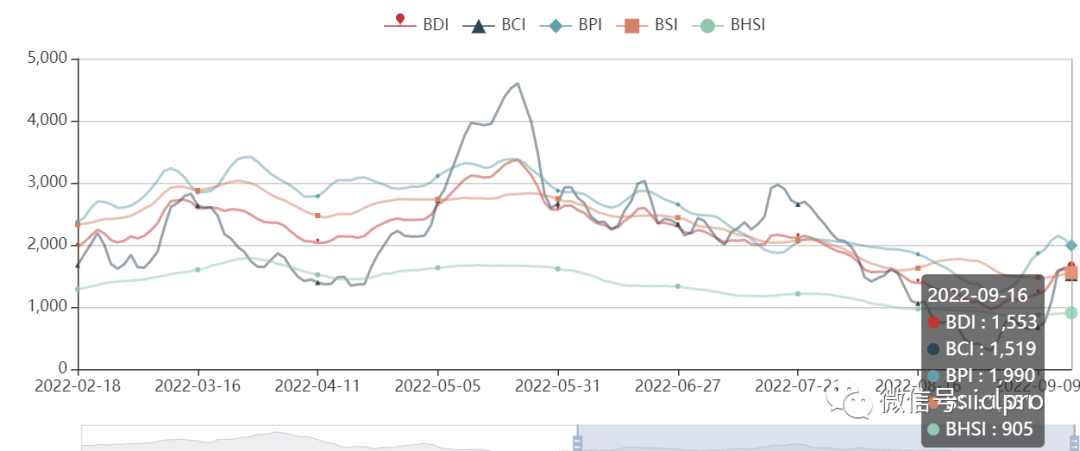

3.截止09月16日波罗的海指数(BDI)为1553,同比上周上升26.33%,开普敦大幅上升

3.1:BSI指数至1551,同比上周上升5.06%

3.2:BHSI指数至905,同比上周上升3.61%

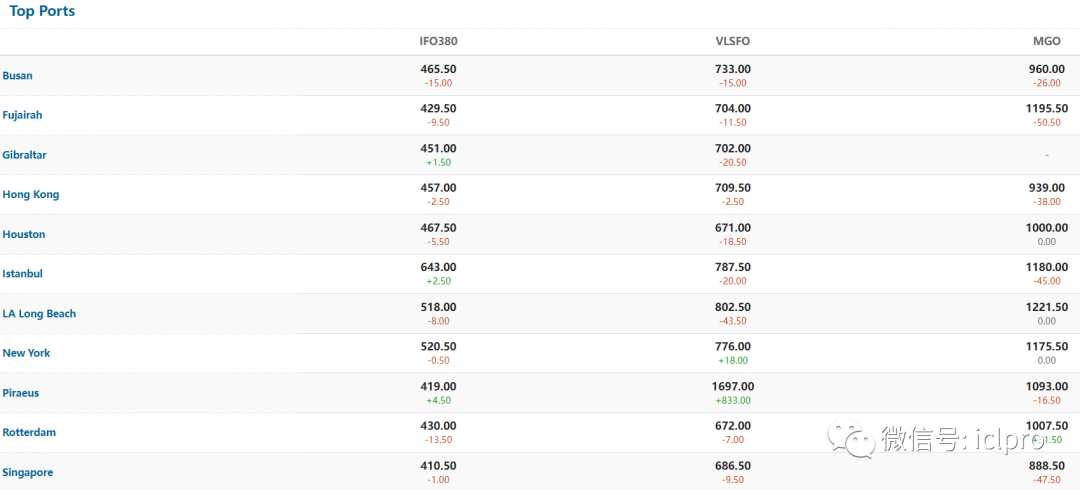

4.布价桶,同比上周下降0.7%,基本持平

5.本周在岸人民币对美元汇率大幅升值,截止9月19日,在岸人民币对美元汇率报7.0103,同比上周二收盘价6.9250,升值853个基点

6.本周交易情绪:积极

海外疏浚及填海工程

1.加拿大:Rijkswaterstaat和Boskalis最近开始在荷兰开展Texel海滩疏浚项目

2.澳大利亚:新南威尔士州海事运输局宣布成功完成科夫斯港船坡道疏浚项目的第一阶段

3.美国:波特兰区的美国陆军工程兵团开始对哥伦比亚河河口进行年度维护疏浚

Clinker水泥熟料

2022/09/05海外熟料情报

1.印尼:报价FOBUSD37-38/吨,出口欧美居多

2.越南:报价FOBUSD38-40/吨,出口大幅下降,海外需求同步减少

3.巴基斯坦:报价FOBUSD43/吨,寻求中国买家

4.印度:阿达尼集团以64亿美元成功收购Holcim在印度的资产

5.巴基斯坦:在截至2022年6月30日的财政年度,DGKhan的收入同比增长29%至2.48亿美元,高于去年同期的1.93亿美元。其全年利润从1,590万美元下降20%至1,270万美元。利润下降的主要原因是报告期内税收增加所致

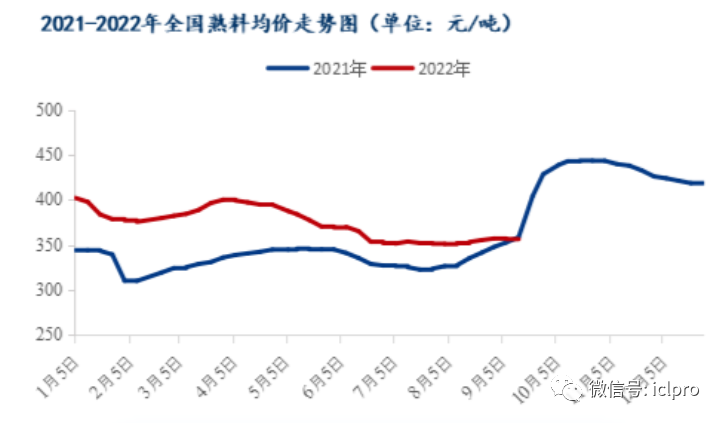

2022/09/19国内熟料情报

截至9月16日,全国熟料均价355.7元/吨,较上周下跌0.7元/吨,跌幅0.2%。具体均价走势看下图

分区域来看:

西南云南部分区域熟料价格补跌20元/吨,主要本地市场需求不佳,熟料库存持续上行,为缓解库存压力,熟料降价走量

全国熟料库容比环比下降4.15%

据百年建筑网数据显示,本周全国平均熟料库容比为63.49%,较上周下降4.15%。分区域来看:

1.华东地区熟料库容比为69.39%,较上周下降2.39%。本周华东市场台风过境,下游施工进度加快,熟料库存呈持续下行趋势。

2.华南地区熟料库容比为64.64%,较上周减少2.6%。本周华南地区市场需求好转,台风过境后市场需求稳步恢复,因此库存呈下行趋势。

3.华中地区熟料库容比为60.82%,较上周下降2%。近期华中市场需求有所恢复,下游施工小旺季到来,粉磨站补库积极,因此本周熟料库存下行。

4.西南地区熟料库容比为54.92%,较上周增加1.35%。本周西南地区受疫情影响,需求下滑,因此库存呈持续上行态势

综合来看,近期华东区域市场需求稳步恢复,需求好转,预计下周熟料价格持稳运行。华南地区本周市场需求有一定恢复,但深圳,广州地区目前有疫情影响,市场恢复情况不及预期,预计下周熟料价格持稳运行。西南地区近期受疫情影响持续,熟料价格预计走低。华北地区疫情好转,市场恢复情况较好,预计熟料价格持稳运行

Cement水泥

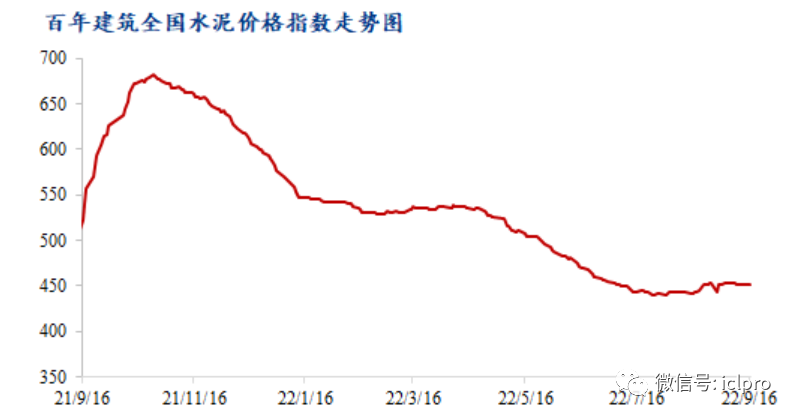

本周全国多地水泥价格涨跌互现,行情稳震荡上升,截止9月16日,水泥价格指数为451.72点,周环比下降0.10。

各区域行情分析

1.华东:长三角区域整体基建项目继续发力,安徽、福建部分重点项目陆续开工,工地开工率提升;江浙沪沿海市场受“梅花”影响,部分区域工地停工,个别水泥厂发货量腰斩。安徽阜阳、蚌埠水泥价格上涨10元/吨,江西南昌、九江上涨30元/吨。

2.华南:“金九银十”小旺季来临,加之资金逐步到位,市政项目开工率明显增加,加之基建进度提速,整体需求提升;海南疫情有效控制需求回补。海南价格上涨30元/吨。

3.华中:资金下沉,湖北河南市政项目新开工拉动需求回升,加之近期房地产方面利好,提振市场信心;另外湖南涨价后拿货积极性有所下降,出库量略有下滑。河南郑州水泥价格下跌10元/吨。

4.西南地区:重庆疫情逐步解除,下游工地恢复,需求回补;四川、贵州疫情影响进一步扩大,抑制需求释放;云南雨水密集,项目进度不佳。重庆、四川宜宾、泸州水泥价格下跌30-50元/吨。

5.三北:华北整体项目开工及施工进度尚可,需求稳步提升;西北:雨水、疫情影响消退后,进入小赶工阶段;东北:辽宁部分区域疫情管控,重点市场跨区域运输受阻,出库量大幅下降,行情持稳过渡

本文链接:https://goko.jsntrg.cn/502950077214.html